Desarrollo normativo de la nueva figura de la «autoliquidación rectificativa»:

Regulación previa a la modificación normativa:

Autoliquidación rectificativa se presentaba cuando el resultado de las modificaciones no incidía en el resultado de la autoliquidación inicialmente presentada, aunque sí en su contenido, o

cuando de las modificaciones resultase una cantidad a ingresar inferior o una cantidad a devolver o a compensar superior.

¿Cuáles eran sus principales efectos?

1.- Presentar una autoliquidación rectificativa suponía iniciar un procedimiento de rectificación de autoliquidación (que si no se resolvía por la AEAT en 6 meses suponía silencio administrativa negativo y se podía interponer recurso). En la práctica, si alguien no estaba de acuerdo con un criterio de la Administración, se presentaba una autoliquidación conforme al criterio de la primera para evitar sanciones y, posteriormente, se presentaba autoliquidación rectificativa que una vez denegada se podía recurrir sin riesgo de incurrir en sanciones.

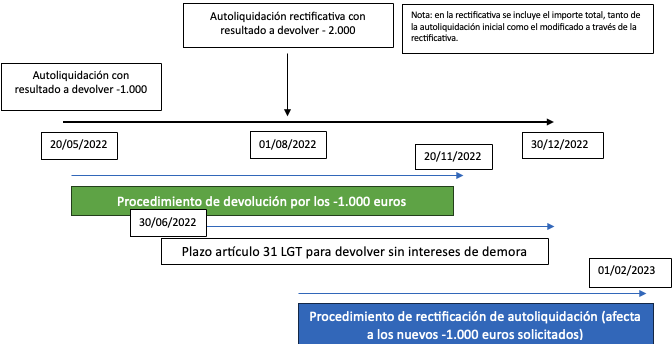

2.- Incidencia en el procedimiento de devolución y artículo 31 LGT:

En el presente caso, con la normativa anterior, la autoliquidación rectificativa no afectaba al procedimiento de devolución anterior ya iniciado que sigue manteniendo su plazo de 6 meses hasta el 20/11/2022 (efectos: si no se resuelve en plazo habrá reconocimiento de crédito tácito por -1.000 euros).

La presentación de la autoliquidación rectificativa no suponía tampoco el inicio de un nuevo procedimiento de devolución por los nuevos -1.000 euros a devolver. Sí que iniciaba un plazo de 6 meses para devolver sin intereses de demora del artículo 31 LGT.

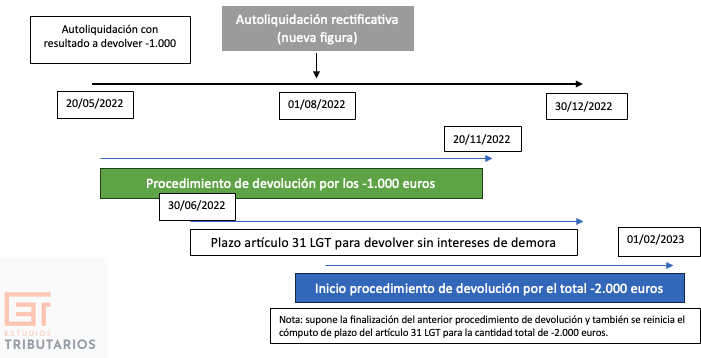

Con la modificación introducida, cuando de la autoliquidación rectificativa resulte cantidad a devolver se iniciará procedimiento de devolución (ya no iniciaremos procedimiento de rectificación de autoliquidación). Además, si de la anterior autoliquidación resultase ya cantidad a devolver y esta no se hubiese devuelto, entonces finalizará el anterior procedimiento de devolución para dar inicio a un procedimiento de devolución incluyendo tanto la cantidad inicial como la nueva (se reiniciará el plazo que tiene la Administración para devolver sin intereses de demora -ex art. 31 LGT-).

Con la nueva modificación todas las rectificaciones, con independencia de que resulte mayor o menor cantidad a ingresar, o bien, mayor o menor cantidad a devolver se efectuarán bajo la figura de la autoliquidación rectificativa. Sin embargo, los contribuyentes que presenten autoliquidación rectificativa de la que resulte un importe a ingresar superior a la autoliquidación anterior o cantidad a devolver inferior a la anteriormente autoliquidada se aplicará el régimen de autoliquidaciones complementarias art. 122.2 LGT. Teniendo siempre presente la posibilidad de aplicar la previsión del artículo 27 LGT relativa a las autoliquidaciones extemporáneas sin requerimiento previo.

¿Desaparece el procedimiento de rectificación de autoliquidación (Arts. 126 y ss RGAT)

NO. Se prevé una excepción: cuando el motivo de la rectificación del obligado tributario sea exclusivamente la alegación razonada de una eventual vulneración por la norma aplicada en la autoliquidación previa de los preceptos de otra norma de rango superior legal, constitucional, de Derecho de la UE o de un Tratado o Convenio internacional se podrá instar la rectificación a través del procedimiento previsto en el artículo 120.3 LGT, y desarrollado en los artículos 126 a 128 RGAT. Si este motivo concurriese con otros de distinta naturaleza, por estos últimos el obligado tributario deberá presentar una autoliquidación rectificativa.